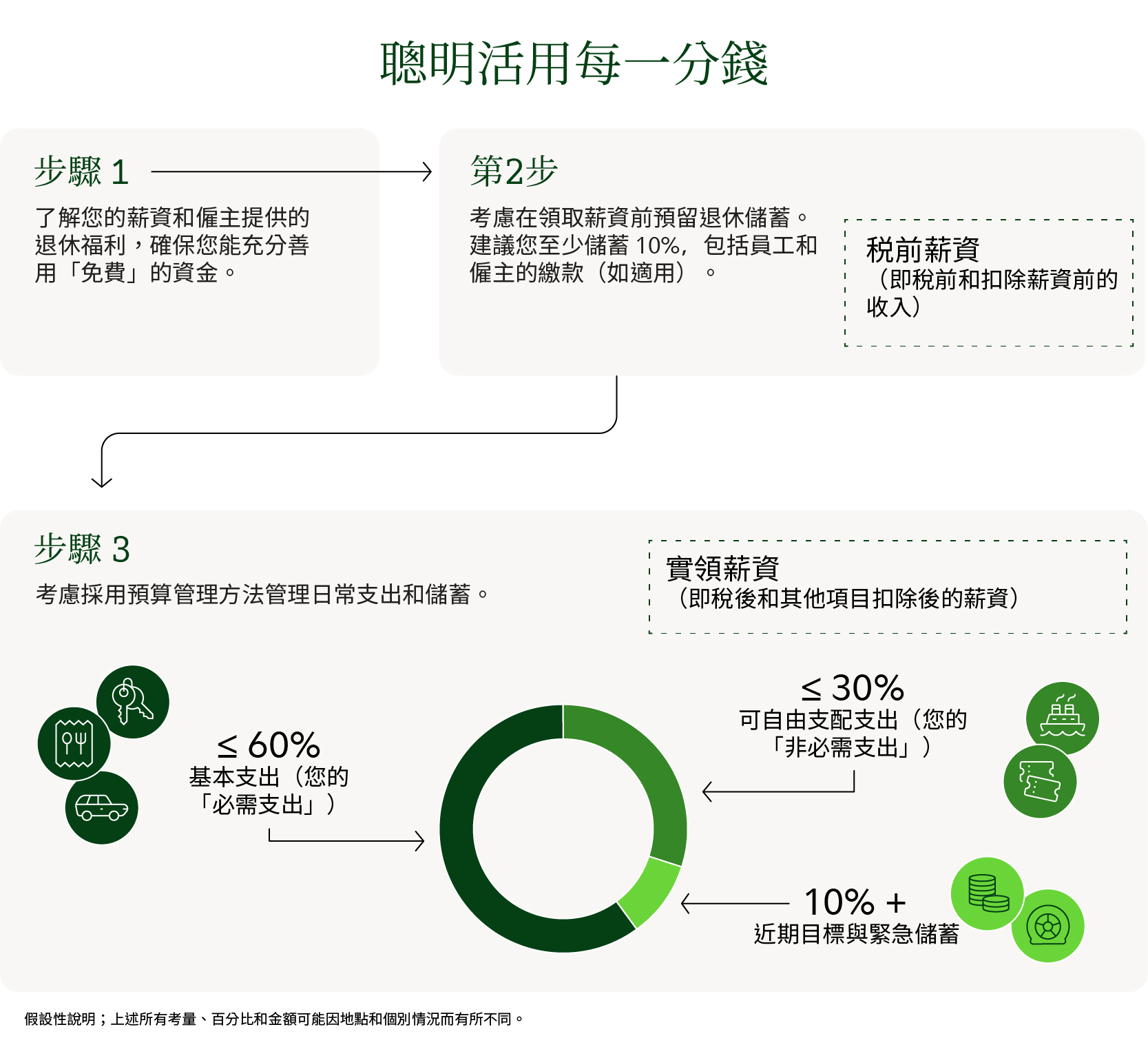

記錄儲蓄和消費的簡單 3 步驟

考慮採用此預算管理方法管理消費和儲蓄

關鍵要點

- 以下的預算編制方法是您理財的起點。但這並非一套放諸四海皆準的規則。

- 考慮至少將您稅前總收入的 10%(包括任何雇主提撥,如適用)用於退休金儲蓄(請注意,您需要儲蓄的金額可能會因您所在地點和個人情況等因素而有所不同)。

- 考慮將必要支出控制在實領薪資的 60% 或更少。

- 考慮將淨收入(即稅後收入)的 50% 以內用於必要支出。

- 考慮將高達 30% 的實領薪資分配於「非必要」的支出,例如外出用餐、興趣和娛樂。

- 考慮將 10% 或更多的實領薪資用於近期目標和應急儲蓄。

管理您的資金可以化繁為簡。以下的方法提供一個簡單的起點供您參考:

- 至少將您稅前總收入的 10%(包括任何雇主供款,如適用)用於退休(請注意,您需要儲蓄的金額可能因您的所在地和個人情況等因素而異)。

- 用於基本開支的實得薪資的 60% 或更少

- 將實領薪資的 30% 或更少用於非必要的可自由支配消費

- 將實領薪資的 10% 或更多用於近期目標和應急儲蓄

由於每個人的情況各不相同,因此這些數字為建議的目標,供您考慮作為起點,而非嚴格的硬性規定。如果您尚未達到目標也沒關係,您可以循序漸進朝這個方向努力,進而鞏固您的財務基礎。即使是微小的、持續的進步,也會隨著時間的推移而產生重大的變化。

至少提撥 10%:領薪前先「發薪」給自己,並提早為退休儲蓄

無論您的年齡多寡,預先為未來儲蓄至關重要。為何需要超前部署?越來越多國家和雇主正在考慮不再採用在退休時保證給付固定金額的退休計畫。社會保障計畫和其他政府退休計畫也面臨艱鉅挑戰,難以保障其計畫未來的償付能力,且難以滿足高齡化人口的需求。在許多情況下,人們過去依賴的退休計畫可能無法提供讓您在退休後維持理想生活品質所需的全部資金。

事實上,我們估計部分國家的個人可能需要依賴額外的儲蓄來補足其社會保障福利,目標為取代 3 分之 1 至一半的退休前收入。根據這些儲蓄目標,大多數的個人可能需要透過雇主擔保和私人退休金安排相結合的方式來增加儲蓄金額。

您如何知道您的退休儲蓄目標?

請向您目前的退休計畫提供者或您所在國家的退休計畫主管機構進行相關諮詢。一些一般的估算資料可能會對外公開,或您的退休計畫提供者可能會提供一些資訊。主要目標之一為估算您退休前收入中,預計有多少部分將被您現有的法定計畫取代,以及您的年度儲蓄率可能需要多少才能補足這些福利。

考慮將至少 10% 的稅前收入存起來作為退休儲蓄。這包括您的供款加上僱主的任何對等供款或利潤分享供款(若適用)。請注意,您需要儲蓄的金額可能會因地區和個人情況等因素而有所不同。及早開始、持續儲蓄、明智投資是達成退休目標的關鍵。

在您領薪前,最簡單的儲蓄方式之一,便是參與雇主提撥的職場儲蓄計畫(如適用)。許多雇主會以員工收入的一定比例提供配對提撥,這相當於是「免費」的資金,所以如果您經濟允許,建議至少儲蓄至可獲得配對繳款的金額(如雇主有提供)才是明智之舉。在某些國家,您也可以將部分年度加薪或激勵薪資(獎金、佣金等)以節稅的方式分配至個人退休帳戶,且不超過預先設定的門檻。

但是,如果您沒有透過雇主設立退休計劃,該怎麼辦?

您仍然可以設定自動儲蓄。考慮設定直接存款至個人退休帳戶,或安排在發薪日當天從您目前的帳戶自動轉帳。

如果您目前連至少儲蓄 10% 資金都很難做到時該怎麼辦?

不必擔心,只需從您能力所及的儲蓄開始。嘗試至少儲蓄足夠以獲得您的雇主提供的任何匹配(如適用),然後在每次加薪和晉升時稍微增加您的儲蓄金額。從長遠來看,這真的可以累積起來。

60%或以下:必要支出

有些支出是無可避免的;您需要吃飯,也需要一個居住的地方。建議將實領薪資的 60% 用於「必要」支出,例如:

- 住房:房貸、租金、房屋稅、水電費(電費、網路費等)、屋主/租客保險,以及公寓/房屋管理費。

- 食物:僅包括購買雜貨;不包括外食或餐廳用餐,除非您真的認為這些是必需的,例如您不開伙且總是在外用餐,或您上班時每天都會在外用餐。

- 醫療保健:健康保險保費(除非是透過薪資扣除支付)及自付費用(例如處方藥、共付額)。

- 交通:通勤車資、計程車/共乘費用、自用汽車或自行車費用(貸款/租賃、汽油、汽車保險、停車費、通行費、維修費)。

- 托兒服務:日間托育、托兒所或學前班、幼兒園、學齡兒童托育、學費和雜費。

- 債務償還與其他義務:信用卡還款(包括線上/行動貸款)、學生貸款還款、子女扶養費、贍養費,以及壽險/殘障保險。如果您使用信用卡支付預算中已分類的日常支出,請確保僅計算一次。

如果您的基本開銷超過您實得薪資的 60%,該怎麼辦?

每個人的財務狀況各不相同,而人生的某些階段也比其他階段的消費更高。如果您的必要支出經常超過 60%,那麼不妨嘗試削減這些支出,以便存下更多的錢,並用於其他可自由支配支出。即使是基本支出,也往往具靈活性。一些小改變累積起來也能存下不少錢,例如使用節能燈具和電器、在超市尋找特價商品,以及上班自備午餐。您也可改開或改騎更經濟實惠的汽車/自行車、共乘(例如共乘或共享汽車),或搭乘大眾運輸工具。請專注於哪些才是最重要的必要支出,以及哪些支出可以考慮削減,尤其是在您經常需要透過借貸支付支出的情況下。這些調整或多或少可節省一些資金,並讓您在財務上有更大的喘息空間。

了解您雇主提供的福利(如有的話)也是個好主意。雇主經常會提供一些「免費」資金和保費折扣的福利,所以請確保您充分利用雇主提供的所有福利。

30% 或更少:非必要支出

儘管這些支出並非生活所需,但這類型的支出往往能讓生活變得更好。不妨考慮將高達 30% 的每月實領薪資用於您選擇的消費,例如餐廳、娛樂、嗜好、旅遊、訂閱服務和慈善捐款。

10% 或更多:近期目標和應急儲蓄

預留至少 10% 的每月實得薪資,有助於您為重大事件和較小額的意外支出儲備資金。做好財務準備能讓您更有信心,並降低增加現有信用卡額度來支付支出的可能性。

例如,如果您正在為假期或購買新車儲蓄,那麼這一類的資金便能助您一臂之力。您也可考慮預留這筆錢來支付「一次性」支出,例如新款智慧型手機、汽車維修和保養、購買節日禮物等。通常建議預留一些資金以應對意外支出,如此一來您便能避免動用應急儲蓄,或透過增加現有信用卡額度來支付這些支出。

如果您沒有任何儲蓄,請優先將部分 10% 的資金用於累積應急儲蓄。這筆資金旨在應對因失業、長期患病、房屋修繕或醫療費用而產生的意外支出。考慮預留足夠的儲蓄,以支付 3 至 6 個月的必要支出。不妨將提撥應急資金視為每月固定帳單,直至累積足夠的金額(而非等到有急需時,才存入不確定的金額)。

那麼其他目標,例如為孩子的教育儲蓄呢?

如果您正在規劃未來的教育費用,例如孩子的大學教育,這些儲蓄通常來自於 10% 的短期目標類別。這個類別是為您希望在未來幾年內資助的事項而設計的,而教育儲蓄正符合這一描述。

另一方面,如果您目前正在支付教育費用,例如學費或雜費,這些費用較為必要,通常會屬於 60% 必備支出的類別。這些是您現在需要負擔的義務,例如住房或托兒。

為什麼會採取這種方式?

將退休儲蓄和日常預算分開,有助於您清楚了解 2 件事:您為未來預留的資金,以及當下可用的資金。以下的預算方法將其分解為幾個簡單的部分,涵蓋日常消費、短期目標和長期儲蓄(例如退休儲蓄)。

支持此方法的基礎研究和數學模型表明,它可幫助您在當下實現財務穩定,並於退休時維持目前的生活方式。

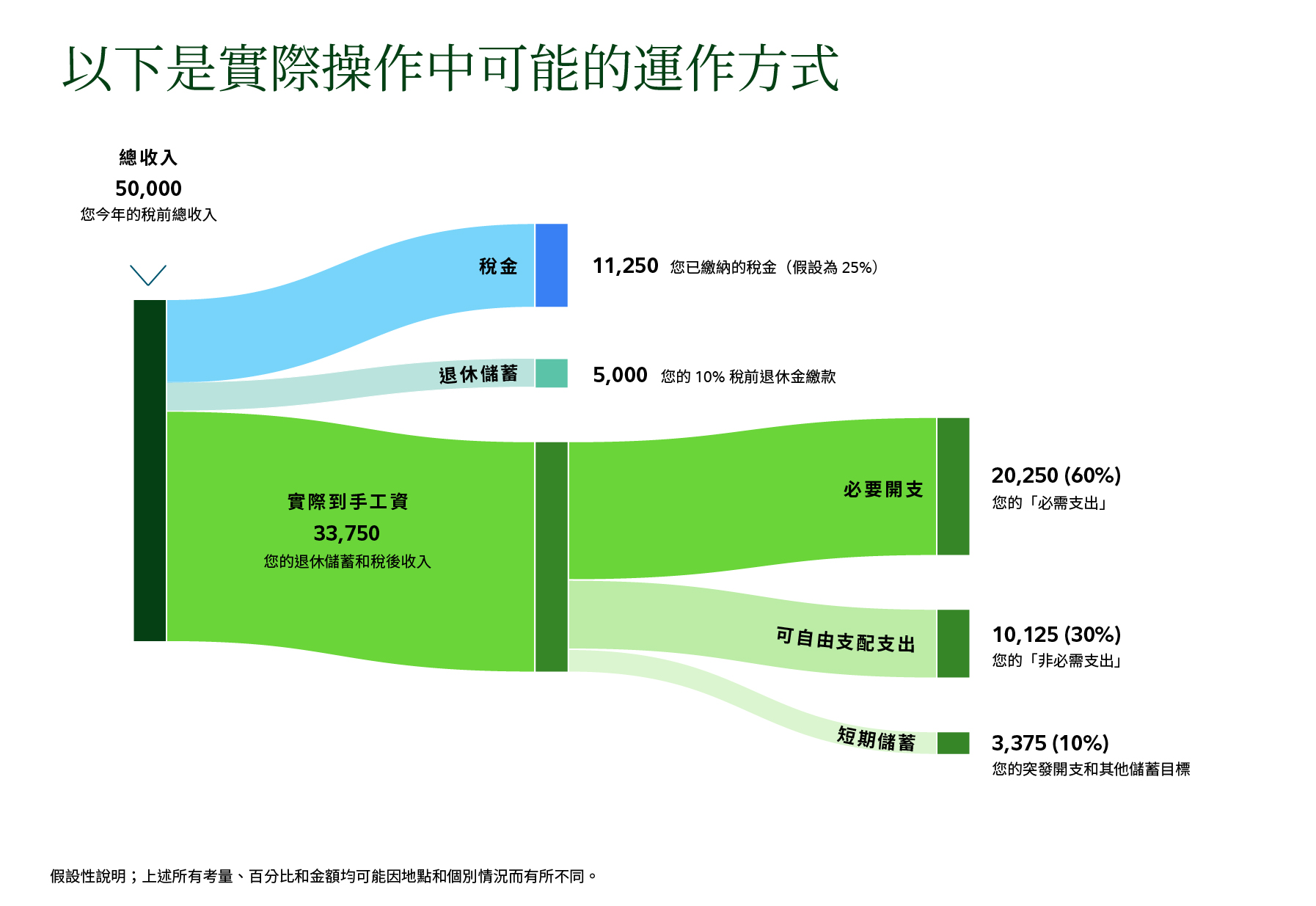

一種簡單的預算方法

年度總收入 |

| 50,000 |

|---|---|---|

退休儲蓄繳款(員工繳款) | 10% | 5,000 |

稅務(依您所在地區適用) | 假設 25% | 11,250 |

必要支出(「必要」) | 60% | 20,250 |

可自由支配支出(「非必要」) | 30% | 10,125 |

儲蓄(近期目標與應急儲蓄) | 10% | 3,375 |

僅供假設性說明用途;上述所有考慮因素、百分比和金額均可能因地點和個別情況而有所不同。

下一步是什麼?

此方法旨在提供一個靈活的起點,而非取代全面的財務計畫。重要的是要評估您的具體情況,以及在當地或透過您的雇主(如適用)提供的選項,以便在必要時調整這些數字。如果您覺得自己對每月收入和支出金額都瞭若指掌,那麼您可能準備好開始最佳化您的財務狀況並逐步累積財富。

請考慮以下想法:

- 首先,請優先償還高利息債務。

- 設立其他目標,例如支付房屋修繕或婚禮費用;您可使用剩餘的收入為這些目標儲蓄。

- 最後,對於想要提早退休或並未持續儲蓄的人而言,額外投入資金用於退休儲蓄或許是個明智之舉。

好消息是,這並不是要您追蹤每一筆錢的去向;而是掌握並自信地了解您的錢都花在哪裡。使用本文討論的類別可幫助您了解自己的支出,以及您在財務上的靈活性。幾乎每個人的財務狀況都會隨著時間而改變。生活中的變化,例如找到新工作、結婚或生子,都可能會改變您的現金流,因此務必定期重新審視您的預算,特別是在經歷重大生活事件後。

1251194.1.1